米半導体大手エヌビディアの株式は向こう1年の売上高見通しに基づく株価売上高倍率(PSR)が23倍と、S&P500種株価指数構成銘柄で最も割高となっている。

しかし、その株価バリュエーションには問題がある。人工知能(AI)ブームの時代にあって、同社の売上高が実際にどうなるのかはウォール街のアナリストだけでなくエヌビディアの経営陣にも定かではないからだ。では、投資家はどうやって株価が高いかどうかを判断すべきなのだろうか。

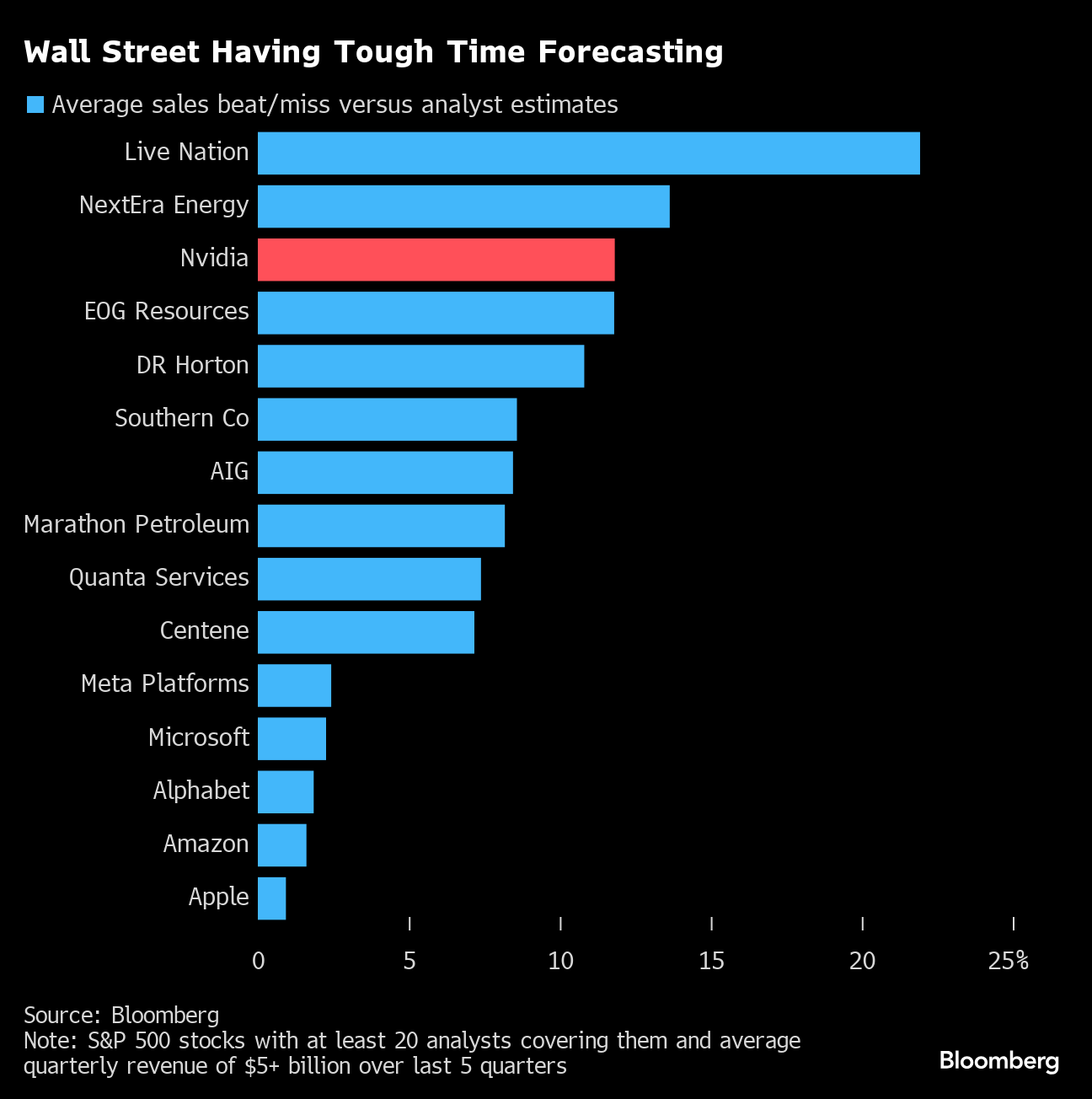

ここ1年余り、AIブームを背景にしたエヌビディア製チップへの需要急増は、ウォール街の四半期業績予想を的外れなものにしてきた。アナリストは他の企業と同じように経営陣からヒントを得て予想を作り上げている。ただ、エヌビディアの首脳陣でさえ、3カ月後の売上高を見通すのに苦労している。

エヌビディアの売上高は2023年2-4月(第1四半期)に爆発的に伸びて以来、会社予想の中央値を平均13%上回っている。

エヌビディアの担当者はコメントを差し控えた。

モーニングスターのアナリスト、ブライアン・コレロ氏によると、エヌビディアの予想モデルを難しくしているのは、需要が好調なときに供給が最も不確実な変数であることだ。同氏は先月、エヌビディアの目標株価を91ドルから105ドルに上方修正した。21日の終値は約127ドル。

同氏はエヌビディアの供給能力が確実に向上していると仮定し、四半期売上高予想を最大40億ドル(約6400億円)引き上げるとしている。「目標株価やフェアバリューを引き上げたり、売上高が1年前の予想を大幅に上回っていることに驚いたりするアナリストは私だけではない。興味深く、やりがいある仕事だが、確かに難しさもある」と語った。

メリウスのアナリスト、ベン・ライツェス氏も21日、エヌビディアの目標株価を125ドルから160ドルに引き上げた。今年に入って5回目の上方修正となる。

従来よりも変動幅の大きいディスカウントキャッシュフロー(DCF)モデルを注視する傾向にある投資家にとって、予想と実績のかい離は難しい状況を生み出している。

ブルームバーグによるデータでは、過去5四半期におけるエヌビディアの売上高でアナリスト予想と実績は平均で12%かい離している。これは過去5四半期の平均売上高が50億ドル以上、かつアナリスト20人以上がカバーしているS&P500種構成銘柄のうち、3番目の大きさだ。

Wall Street Having Tough Time Forecasting

Source: Bloomberg

マイクロソフトのような大口顧客が今後数四半期でAI半導体への支出をさらに増やすと明言している中、投資家にとって主な疑問は、利益と売上高の成長率が他の大手ハイテク企業を大幅に上回るエヌビディアの株価はどの程度の水準が妥当なのかだ。

現時点では、エヌビディアの今四半期の売上高は284億ドル、利益は147億ドルと予想されており、前年同期比でそれぞれ137%、111%の増加が見込まれている。これに対し、予想増収率はマイクロソフトが15%、アップルは3%程度にとどまる。

エヌビディアの株価バリュエーションは確かに割高だが、今後の成長余地を踏まえれば合理的な水準にも映る。ジョーンズトレーディングのチーフ市場ストラテジスト、マイケル・オルーク氏は、より大きな懸念はエヌビディアが巨大であるだけに、実績が市場予想を上回るペースが遠からず鈍化し始めることだと指摘。そうなれば、株価を正当化するのは難しくなる可能性がある。

関連記事

原題:Nvidia Sales Grow So Fast That Wall Street Can’t Keep Up(抜粋)

https://news.google.com/rss/articles/CBMiQ2h0dHBzOi8vd3d3LmJsb29tYmVyZy5jby5qcC9uZXdzL2FydGljbGVzLzIwMjQtMDYtMjMvU0ZKTk1WRFdSR0cwMDDSAQA?oc=5

2024-06-23 19:50:00Z

CBMiQ2h0dHBzOi8vd3d3LmJsb29tYmVyZy5jby5qcC9uZXdzL2FydGljbGVzLzIwMjQtMDYtMjMvU0ZKTk1WRFdSR0cwMDDSAQA

Tidak ada komentar:

Posting Komentar